ブログ

火災

またしても、火災保険料が上がってしまいそうです・・・

こんにちは!

先日、このようなニュースがでていましたので、お知らせいたします。

自然災害の増加により保険金の支払いがかさみ、もう毎年のように上がってしまいますね。。。

以前は20年や30年など、保険期間も長期で設定できましたが、現在は最長でも10年(一括払いのみ)までです。この保険期間についても、次の改定で最長5年までとなりそうです。

一見、「最長でかけられる保険期間が短くなるだけなら、そんなに大騒ぎするようなことじゃないんじゃない??」と、思われるかもしれませんが、保険料にも大きく影響してくる重要な部分です。

というのも、保険の料率は「保険をかけはじめたとき(保険始期日)」のものが適用され、5年なら5年間、10年なら10年間はたとえこのニュースのように途中で料率が改定されようとも、保険をかけたときの料率のまま「保険が終わる日(終期)」まで保険料値上げの影響を受けないからです。

つまり、何度か改定がある前の、30年など保険期間を長期で契約されている場合は、その当時の料率のまま保険をもっておけます。

補償内容を良くしたり、お切り替えなどをされる場合には現在の料率を適用することになる可能性もあるので、切り替え時には注意が必要です。

さて、なぜこんなにも保険料が上がってしまうのかというと、やはり自然災害の増加によるものが大きいです。

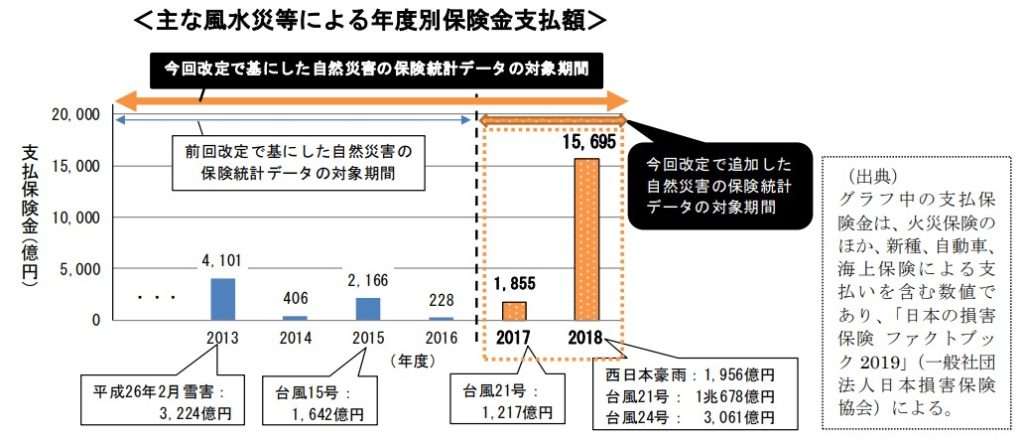

主な風水災等の保険金支払い額のデータがありましたので、ご覧ください。

※損害保険料率算出機構ホームページ 20191030火災保険参考純率改定のご案内より引用

特に2018年に甚大な被害をもたらした西日本豪雨や台風21、24号による保険金の支払額が突出して多くなっています。

保険料の元の部分である参考純率という料率は、損害保険料率算出機構が各保険会社から収集した膨大なデータをもとに算出されます。

ではどのくらい保険料が上がってしまうのかというと、このニュースでは全国平均で1割程度上がるとの記載がありますが、地域や建物の構造などによって料率も様々なので、正式に保険会社が料率をだすまでは正直わかりません。

火災保険は、火災はもちろん、自然災害や破損・汚損(突発的な事故)など様々な事故に対応できる商品もあるため、そうした事故による支払いも増えていきそうです。

保険金額や補償内容など、見直すべきところは見直して、それぞれに合った適切な保険をご提案できるように私たちも努めてまいります。

もし気になることやご相談などがありましたらお気軽にお問い合わせください。