ブログ

生命保険

社会保険シリーズ ~死亡のリスク編~

こんにちは!

だんだん温かくなってきましたが、自分も含めて花粉症の方にとっては辛い時期が続きますね。。。

思えば去年はコロナウイルスの恐怖に怯え、お花見はもちろん、桜をゆっくり見ることもあまりなかったように思います。現在もコロナウイルスの影響はつづいていますが、去年のようになにもわからない状態ではなく、防止策や感染対策などが分かってきた状態なのである程度は心にも余裕ができ、桜をゆっくり鑑賞できるようにもなった気がします。

感染対策をしながら、日々の忙しさを忘れてゆったり桜を見るのもいいですね(^^)

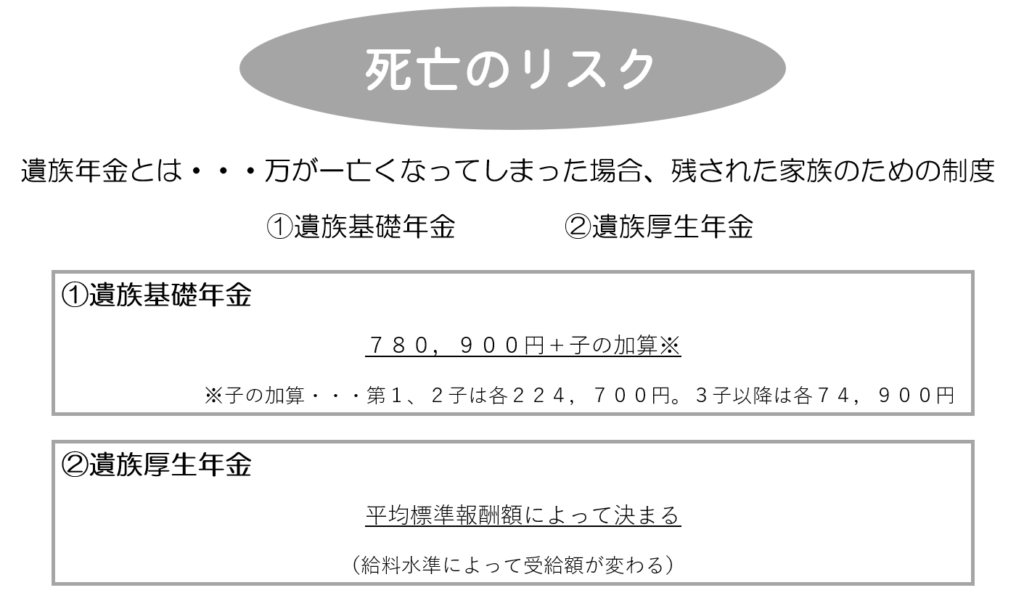

さて、不定期ではありますが、シリーズでお送りしている社会保険、今回は死亡のリスク編です。

万が一、夫や妻に何かがあったとき、社会保険はどのような保障があるのか、概要をお伝えしたいと思います!

皆さんが毎月納めている国民年金や厚生年金は、将来65歳以降になってから受け取れる、老後の年金というイメージがまず思い浮かぶと思います。

前回お伝えした障害を負ってしまったときには障害年金として、

そして今回お伝えする夫や妻が死亡してしまった際の遺族年金としても機能しています。

一言で言うと、残された家族のための制度です。

毎回のごとく、国民年金だけなのか、会社員or公務員など厚生年金も支払っているかどうかでかなり保障額も違いますし、場合によっては受給要件が満たされず支給がないケースもあります。

※2021年4月時点 日本年金機構ホームページの内容を元に作成

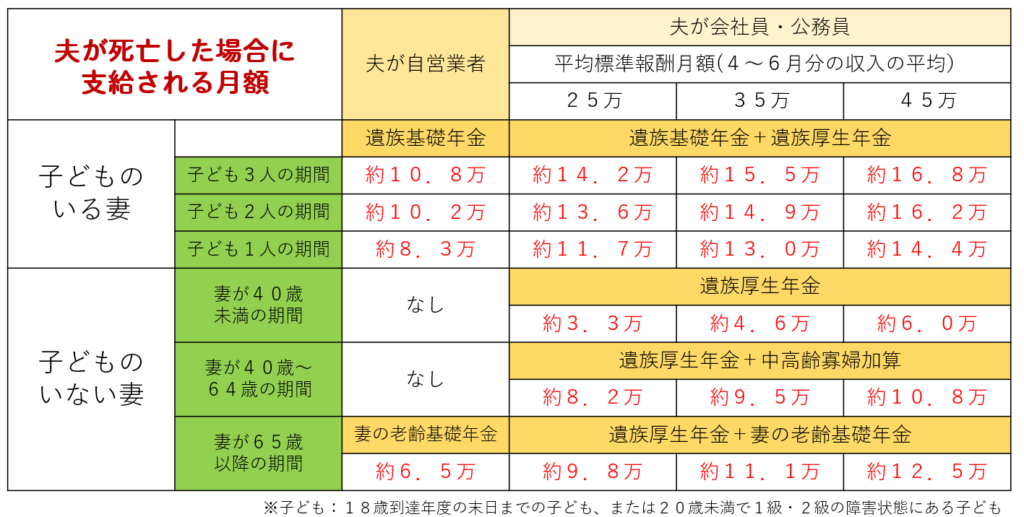

年金がでることはわかったけど、それが実際どの程度のものなのか、月々だとどのくらい保障されるのか、というところが一番気になるところですよね?

上記の画像だけみると単純そうに見えますが、死亡時の家族構成や年齢、収入などでかなり細かく分かれていて、個別のケースをみていくと年金記録などがないと算出が難しくなります。

なので自営業か、会社員か、子どもがいるかいないかなどによって月々にするといくらぐらいもらえるかを表にしたものがこちらです。

【夫が死亡した場合】

※日本年金機構の受給要件・支給期間・計算方法をもとに試算

自営業者の場合は基礎年金の欄だけなのでわかりやすいですが、厚生年金の場合、年収などによってもらえる金額も変わってきます。ざっくりいえば収入が多いほどもらえる金額も多くなります。

この表を自分にあてはめて、だいたいどのくらいもらえるのか、生活を維持していくためにあとどのくらい必要なのかを考えれば、あとは足りない分をなにでカバーするか、ということになります。

生命保険で言えば収入保障保険や死亡保障が選択肢の一つになるかと思いますが、そのご家庭や生活に応じて必要な補償額は異なりますし、いつそのタイミングがやってくるかもわかりません。なので一律にこの保障があれば万全!というものはないと思います。

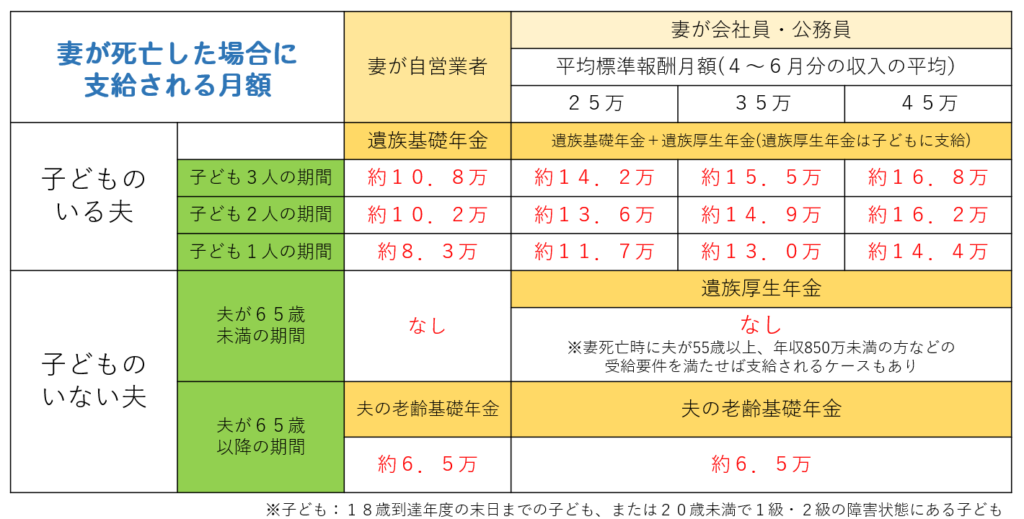

上記は【夫が死亡した場合】の表でしたが、仮に【妻が死亡した場合】も同じ基準なのかというと、そうではありません。

【妻が死亡した場合】

※日本年金機構の受給要件・支給期間・計算方法をもとに試算

【夫が死亡した場合】と比べると受給要件がかなり厳しい・・・!

子どものいない夫に関しては、上記の表には記載していませんが妻死亡時に55歳以上であり、年収850万未満という受給要件が満たされても支給開始は60歳からとなります。。

夫と妻でかなり差がありますが、遺族基礎年金が父子家庭(子どものいる夫)まで対象が拡大されたのは平成26年4月からなので、割と最近なんです。多くの女性が活躍されている現代社会とだいぶ時代錯誤感がありますね。。。

他にも細かい要件などはありますが、概要は上記の通りです。

<まとめ>

◆自分や自分の家庭がどのくらいの社会保障を受けられるか把握する

◆会社員や公務員など厚生年金の方は社会保障をベースに必要保障額を考えて、足りない分を何でカバーするか検討する

◆自営業の方など国民年金の方は社会保障が薄めの分、生命保険など他の保障を厚めにするなどの対策を検討する

ということで今回は遺族年金についてお伝えしました。

家族構成や支給条件など細かく分かれているので分かりづらかったかもしれませんが、こんな感じなんだと参考にしてもらえたら幸いです(^^)

老後の年金についてもお伝えしようと思いますが、基本的に構造は国民年金が基礎で、厚生年金がその上乗せといったイメージです。

こちらも長くなってしまいそうなので、また別の機会に!

最後まで読んでいただき、ありがとうございました!