ブログ

生命保険

社会保険シリーズ ~健康保険・国民健康保険編~

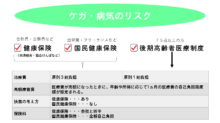

いちばん身近かもしれない、怪我や病気になったときにお世話になる健康保険・国民健康保険!

「国民皆保険制度(こくみんかいほけん)」といって、国民みんなが加入できる制度です。普段暮らしていると当たり前のように感じてしまいますが、海外からみてもかなり高評価な、優良な制度です。

おおまかにまとめたものがこちら。

病院に行ったときに治療費が1割~3割で済んでいるのも、この制度のおかげですね!

ただ、不慮の事故や、大病を患ってしまった場合に、上記の割合の自己負担額でも何十万と高額になってしまうこともあると思います。

そんなときにも役立つ制度が、この保険にはあります。

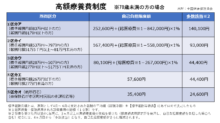

「高額療養費制度」

たとえば本来の治療費が80万円かかったとしたら、健康保険を使えば3割の24万円が自己負担となりますが、高額になった場合の限度額が設定されているので、下表の限度額を超えた分については後で戻ってきます!

といってもこういう表は細かくて分かりにくいですよね。。。

先ほどの例で言えば、例えば年収が450万円の人で、80万円の治療費がかかったケースを上記の表に当てはめてみると、、、

③区分ウになるので、

80,100円+(800,000円-267,000円)×1%=85,430円

窓口で3割負担の24万円を支払っても、85,430円との差額、

154,570円が戻ってきます!

それでも、窓口で高額な金額を一旦支払うのは大変なので、あらかじめ「限度額適用認定証」の交付を受けておけば、窓口での支払いを最初から上記の高額療養費の限度額にすることもできます。

この高額療養費制度があるおかげで、治療費がものすごく高くなったとしても自己負担は大まかに10万円前後ということになります。

ただ、公的保険は「必要最小限」の補償をベースとしているので、これらのものは適用されません。

・公的保険が適用できない先進医療

・個室を使うための差額ベッド代

・入院時に使う日用品など

今回お伝えしたような制度があることをふまえて、足りない分を補ったり、付加しておきたいことなどを考慮して民間の保険に加入したり、万が一に備えて貯めておく、というように考えるといいと思います。

とはいいつつも、怪我をしたり、病気にならないこと、また、バランスのとれた食事、十分な睡眠、適度な運動など(これらを日常的に行うことが一番難しいのかもしれませんが・・・)、「健康」でいることがなにより一番のリスク対策だと思います😊