ブログ

社会保険

社会保険シリーズ~年金制度編①~

こんにちは!

毎日暑い日が続いていますが、体調崩されていませんか?水分多めに、塩分もとりつつ夏を乗り切りましょう!

また、新型コロナウイルスの感染拡大により、静岡県でも8日から「まん延防止措置(まん防)」が適用される発表がありました。特に東部地域の感染拡大は深刻です。

弊社も感染拡大防止の対策をしつつ、体調管理にも気を付けていきたいと思います。

さて、久しぶりの社会保険シリーズです!

今回はなかなか大きいテーマ、「年金制度」です。

超少子高齢化、人生100年時代というワードが定着しつつあります。

老後の生活の基盤ともなる年金について掘り下げていきたいと思います!

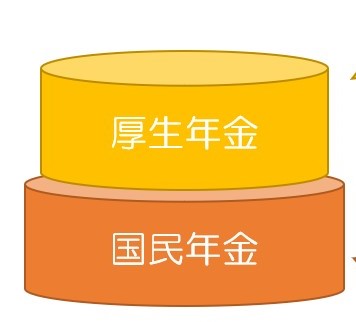

そもそも、年金といっても、国民年金、厚生年金、企業年金、個人年金などなど、色々あって分かりづらくないですか?

国の制度としては国民年金、厚生年金です。

一般的には、自営業やフリーランスの方は国民年金のみ、会社員や公務員など企業に属している場合は厚生年金も加入する2階建てとなっています。

この年金、将来自分が受け取るときのために積み立てているわけではなく、現在受給している方々の年金を、現役世代が支払っている(支えている)という賦課(ふか)方式となっています。

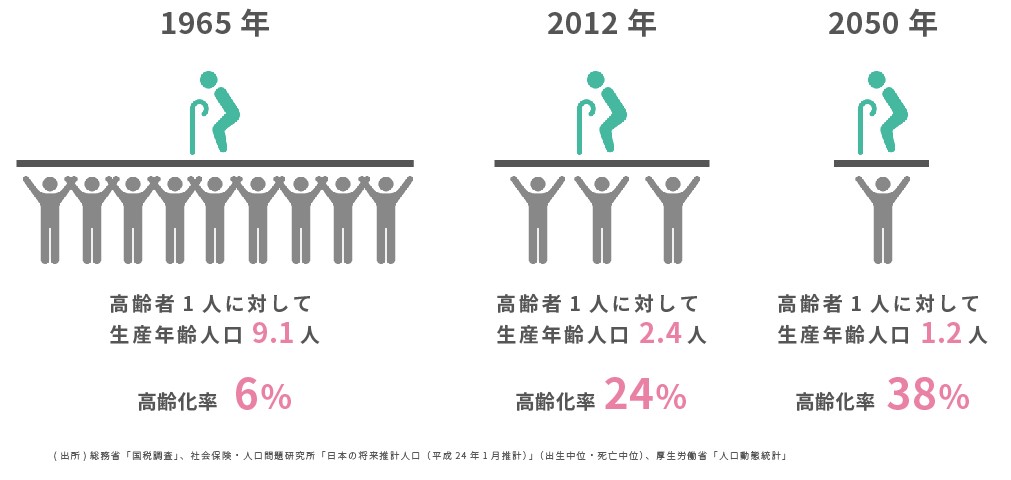

ここで問題となってくるのが「超少子高齢化社会」です。

※公益社団法人日本介護福祉士養成施設協会ホームページより

以前は高齢者1人を現役世代約9人で支えていたのが、2012年には1人を約2.4人で支える騎馬戦型に、2050年には1人を約1.2人で支える肩車型になると予想されています。

こうなると必然的に、高齢者に対しては年金減額、現役世代に対しては社会保険料の増加という流れになります。

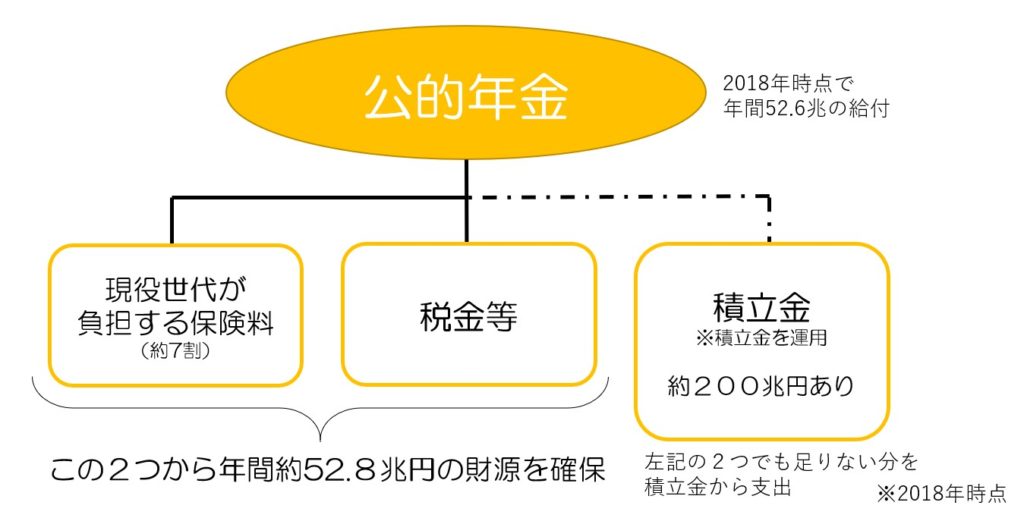

年金をあてにしてたのに・・・将来どうなっちゃうの・・・??と思う方も多いかもしれませんが、この賦課方式と並行して積立もされています。

現在の年金の主な原資となっているのが「現役世代が負担する保険料」と「税金等」です。

国の方でも対策をしていて、積立金は堅実に運用されています。現役の保険料や税金が少なくなった場合は積立金から補てんするなどができるので、すぐにすぐ年金制度が崩壊するということは考えにくいですが、未来はどうなるかわかりません。

新型コロナウイルスのように未曽有の事態が発生する可能性もありますし、国が確実に守ってくれるという保証もありません。

となると、最終的に自分を守れるのは自分だけということになってしまいます。

老後の生活資金を用意するためには、まず受け取れる年金がどのくらいか把握すること、そして家庭の生活費がどのくらいかかるかを把握することがカギとなります。

老後資金のためといってただ漠然と貯めていても不安は残ってしまいますし、老後にいくらくらい必要というある程度の目安がつけば、それに向けてどの手段で用意するかということになるので、計画が立てやすくなるかと思います。

じゃあ自分はどのくらいもらえるか、といった具体的な話は長くなりそうなので、また別の回に投稿させていただこうと思います。

最後までご覧いただき、ありがとうございました!

体調などには十分お気を付けください😌