ブログ

生命保険

社会保険シリーズ ~失業のリスク編~

少し間が空いてしまいましたが、社会保険シリーズです!

今回は、「諸事情により、職を失ってしまった・・・。この先どうしたら・・・。」という時の助けにもなる、雇用保険がテーマです。

※概要をお伝えするために、細かい内容や、説明などは所々省きます。ご容赦ください。。

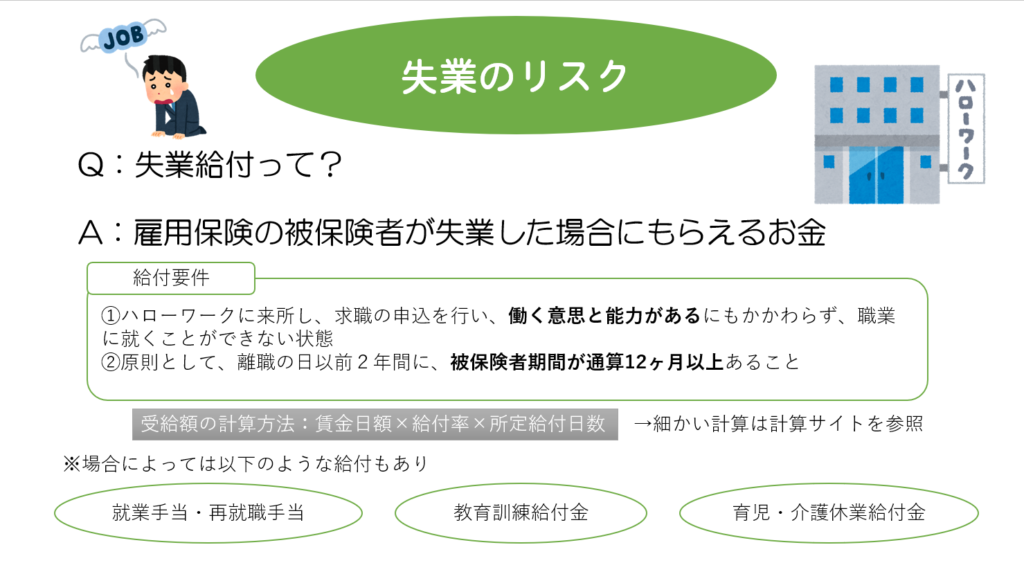

雇用保険とは・・・失業者や就業困難者に対する給付を行う保険。

対象者は、細かく言うと4つの分類に分かれますが、ここでは簡潔にするため、主に会社に勤める「会社員」とします。

給与明細を見ると、毎月、雇用保険料が引かれていると思いますが、雇用保険の保険料は会社と労働者の折半です。

どんな保障かというと、ざっくりまとめたものがこちら↓

求職者や就職促進・教育訓練など、色々とありますが、今回は主に職を失ってしまった場合、失業時に助かる「求職者給付」についてです。

上記の要件の②離職の日以前2年間に、被保険者期間が通算12ヶ月以上あること、とありますが、退職理由によって異なります。

倒産・解雇等により離職した場合には、離職の日以前1年間に被保険者期間が通算して6ヶ月以上である場合も可能となります。

雇用保険の給付内容は、「自己都合による退職」か、「倒産・解雇等による離職」、この違いで大きく変わります。

- ●受給日数

- ●受給されるまでの待期期間

特に待期期間については、基本的にはハローワークに申込みを行った日から7日間が待期期間となり、手当はそれ以降から支給されますが、自己都合や自己の責めに帰すべき重大な理由によって解雇された場合は7日間+3ヵ月の給付制限となります!

つまり自己都合の場合、約3か月は給付がありません(>_<)

ちなみに離職理由の判断は、事業主と離職者の離職理由をもとにハローワークが判断します。

一番気になるところである、給付金額については、収入や被保険者期間、年齢など、人それぞれ異なります。失業給付の計算サイトもあるので、そちらをご参照ください。

他にも、早期に再就職できた方に対して支給される手当や、求職のための活動支援費、介護のために休業した場合の介護休業給付金、育児のための育児休業給付などもこの雇用保険から給付されます。

一般的には、緊急事態にそなえて、会社員なら半年分、個人事業主や雇用保険の対象とならない方(会社役員や一部の日雇い労働者・季節労働者など)は1年分の生活費の貯蓄(生活防衛費)をしておいた方がいいと言われます。

雇用保険の対象となる方は万が一職を失ったとしてもこの雇用保険がセーフティーネットとなりますが、個人事業主の方や、雇用保険の対象とならない方の場合、職を失ってしまったときにこうした公的な保障がないので、収入がまったくなくなってしまうというリスクにも備えが必要です。

損害保険・生命保険では事故や病気・定年退職後の備えなどは対応できますが、こうした退職や離職によるリスクに対応するのは難しいです。

なので、生活防衛資金を蓄えたり、最近大手企業も解禁していきている副業を始めて収入を増やすなど、あらゆる方法を検討する必要がありそうです。

内容が内容なだけに難しい話になってしまいすみません(-_-;)

社会保険シリーズは不定期に更新していきますので、よろしければお付き合いください(^^)