ブログ

お知らせ

社会保険シリーズ~年金制度編②~

こんにちは!

静岡県内でも8月20日から9月12日までの予定で緊急事態宣言が発出されました。

弊社でも今まで以上に新型コロナウイルスの感染対策を行ってまいります。

勤務体制も出社人数を最小限に減らして営業させていただきますので、業務に関してご不便やご迷惑をおかけしてしまうことがあるかもしれませんが、ご了承ください。宜しくお願い致します。

さて、今回は前回の続きで、年金制度についてです。

前回の記事<社会保険シリーズ~年金制度編①~>では、老後の生活資金を用意するためには、

・受け取れる年金がどのくらいか把握すること

・家庭の生活費がどのくらいかかるかを把握すること

が重要ということをお伝えしました。

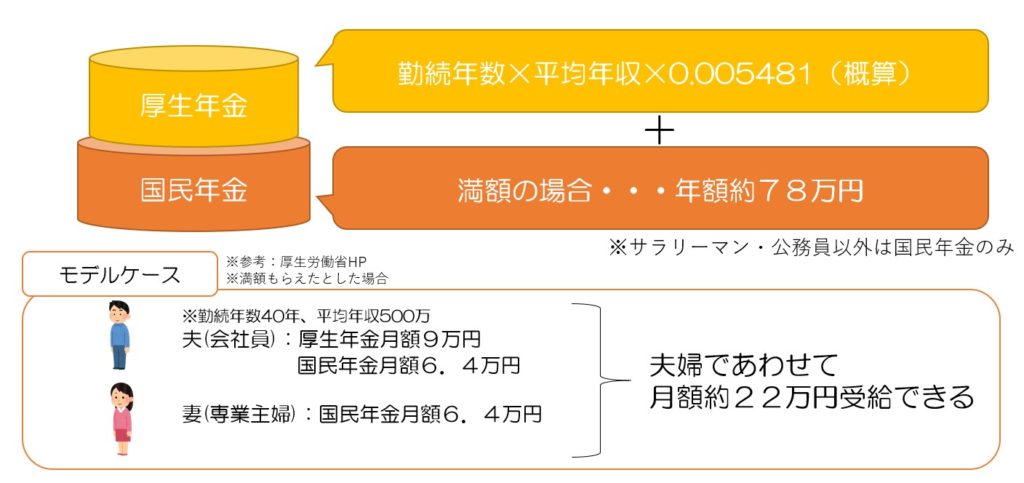

では、年金をどのくらい受け取れるか、ということをモデルケースで見ていきましょう!

・夫:会社員 勤続年数40年、平均年収500万

・妻:専業主婦

国民年金は会社員でもフリーランスでも、専業主婦(夫)でも、みんな一律で、満額もらえた場合、月額6.4万円(年額約78万円)受給できます。

そして国民年金の上乗せ部分である厚生年金に加入されている方は計算式がそれぞれ異なるのでちょっと複雑です。

上記の図のように「勤続年数×平均年収×0.005481」でおおよその厚生年金受給額を算出できます。

上記の図では「40年×500万×0.005481=月額約9万円(年額約109.6万円)」となります。

夫は厚生年金+国民年金、妻は国民年金、夫婦合わせて月額約22万円を受給できる計算です。

ただ、実際は途中で転職があったり、共働き夫婦や、生活環境の変化など上記のように単純ではないとは思いますが・・・😅

※もしご自身の受給額を試算してみたい方は、「ねんきんネット」で年金見込み額や過去の年金加入記録などを確認できます。

さて、ある程度の年金見込み額が分かったところで、あとは自分の家庭の生活費がどのくらいかかるか、把握することが必要です。

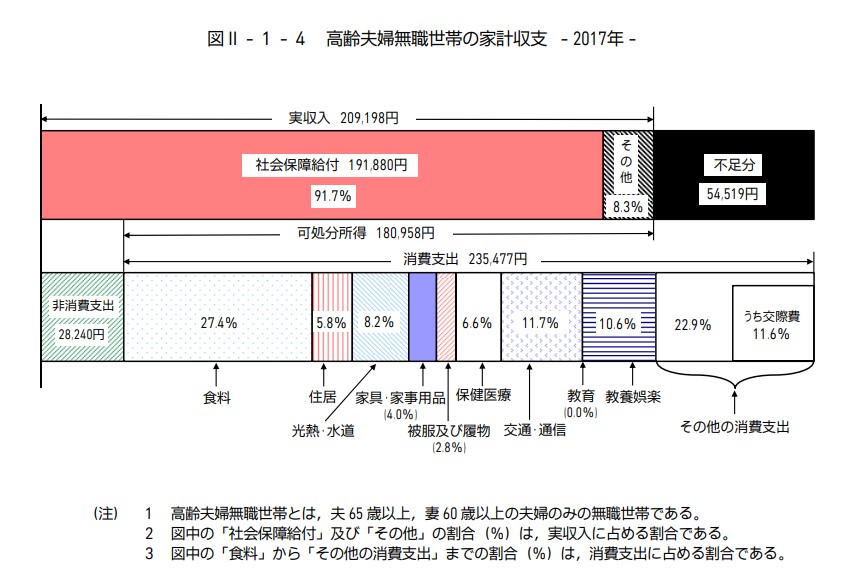

これはそれぞれの生活スタイルや質、何に消費をするかによってだいぶ変わりますが、下記の総務省統計局のデータによると、

上記のデータの場合、

実収入:209,198円

実支出:263,718円

毎月の収支:マイナス54,519円

毎月の赤字約55,000円×12ヵ月×30年=1980万!

なんと老後資金として約2000万が赤字になる計算!!

👆これがニュースで一時期話題になった老後2000万円問題の出所

ただこれはあくまで統計で、いろんな家庭の平均値なのでみんながみんな2000万円足りなくなるわけではないし、入ってくる年金額も違えば、支出として出ていくお金もご家庭によって様々です。

つまり、大事なのは結局、

・受け取れる年金がどのくらいか把握すること

・家庭の生活費がどのくらいかかるかを把握すること

ここに戻ります。

なんとなく老後が不安で、なんとなく貯蓄や保険、投資などをしているのは、結局いくらあれば安心なのか、自分が望むような老後を送れるのか、というようなゴールがわからないまま

走り続けているようなことだと思います。

貯金や保険、投資など、「どのツールで準備するか」という手段を考える前に、自分や自分の家庭で「いくら必要か」ということを調べることが、どの手段を選ぶかの一つの決め手になるかもしれません。

超少子高齢化で今の社会保障がずっと維持できる保証はないですし、それに伴い社会保険料の負担も増える可能性は十分あります。

有益な情報も知らなければ使えないですし、使えるものは使っていきましょう!そのために、今後も皆さんのお役に立ちそうな情報があれば随時発信していくつもりです!

将来的な老後もしっかり考える必要がありますが、同時に「今」も大事にしたいですね^^

時節柄、体調には十分ご留意ください!